Pourquoi un compte professionnel dédié est-il utile pour les auto-entrepreneurs ?

Lorsque vous lancez votre activité en tant que micro-entrepreneur (ou auto-entrepreneur), vous vous concentrez sur vos premiers clients, vos premières factures, vos premières déclarations. Mais rapidement, une question très concrète se pose : dois-je ouvrir un compte professionnel ?

La réponse est nuancée, et surtout dépend de votre chiffre d’affaires et de l’organisation de vos finances personnelles.

Avant tout, avoir un compte professionnel séparé vous permet de :

📆 Suivre vos encaissements et vos dépenses professionnelles facilement

💳 Gérer vos cotisations sociales, vos impôts, vos déclarations

🧑💼 Donner une image plus professionnelle (notamment si vous facturez des entreprises)

Et évidemment, en cas de contrôle URSSAF ou fiscal, cela vous évite d’avoir à justifier chaque ligne de vos comptes personnels.

Compte professionnel : obligatoire ou non ?

La loi distingue clairement deux situations :

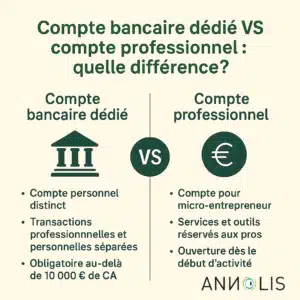

🔹 Si vous êtes en micro-entreprise et que vous ne dépassez pas 10 000 € de chiffre d’affaires annuel pendant deux années consécutives :

Aucun compte professionnel n’est obligatoire. Vous pouvez utiliser votre compte bancaire personnel, tant qu’il permet de recevoir et d’émettre des paiements.

🔹 En revanche, si vous dépassez ce seuil pendant deux années consécutives :

Vous avez l’obligation d’ouvrir un compte bancaire dédié à votre activité.

Il ne s’agit pas nécessairement d’un « compte professionnel » au sens strict, mais d’un compte séparé de votre compte personnel.

Compte bancaire dédié VS compte professionnel : quelle différence ?

Beaucoup d’auto-entrepreneurs confondent les deux. Voici la distinction :

| Type de compte | Utilisation | Obligatoire ? | Coût ? |

|---|---|---|---|

| Compte personnel | Vie privée, dépenses quotidiennes | Oui (au moins 1) | Gratuits ou peu cher |

| Compte dédié micro-BNC | Compte personnel séparé réservé à l’activité | Dès >10k€ deux ans | Variable |

| Compte professionnel | Compte pro avec RIB pro, outils, carte business, etc. | Non, mais recommandé | Entre 6 et 30 € / mois |

En pratique, un compte professionnel de paiement comme Annolis permet de concilier les avantages d’un compte pro (IBAN, carte, gestion, virements…) sans les contraintes des banques classiques.

Ce qui peut arriver sans compte dédié : deux exemples concrets

📋 Contrôle URSSAF : confusion assurée

Sarah est micro-entrepreneuse en marketing digital. Elle reçoit ses revenus sur son compte personnel, qu’elle utilise aussi pour ses dépenses quotidiennes. En cas de contrôle, elle doit justifier l’origine de chaque virement : clients ? remboursements ? dons ?

Résultat : 4 semaines de stress et d’allers-retours pour démontrer que ses recettes sont bien professionnelles.

🧾 Déclaration d’impôt : impossible d’isoler les charges

Alexandre, développeur indépendant, doit déclarer ses revenus. Or, sans compte dédié, ses dépenses pro (abonnements, coworking, logiciels) sont mélangées à ses frais personnels. Résultat : il oublie certains frais déductibles et paye plus d’impôt que nécessaire.

Comment ouvrir un compte dédié à votre micro-entreprise ?

Les documents à fournir :

- Une pièce d’identité valide (CNI, passeport)

- Un justificatif de domiciliation (bail, EDF, attestation de siège si domicilié chez soi)

- Votre n° SIREN (facultatif mais recommandé pour le nom du compte)

Options possibles :

- 🌐 Ouvrir un compte secondaire personnel dans une banque en ligne (ex : Hello Bank, BoursoBank)

- 🌍 Choisir une offre spécifique pour micro-entrepreneur (ex : Shine, Indy, Annolis)

- 🏦 Ouvrir un véritable compte professionnel (chez Qonto, Annolis, ou en banque classique)

Que faire si une banque refuse de vous ouvrir un compte ?

Cela peut arriver, surtout si vous avez peu d’activité ou une situation considérée comme « risquée ».

Dans ce cas, vous pouvez faire appel au « droit au compte » : la Banque de France désignera un établissement qui aura l’obligation de vous ouvrir un compte bancaire.

Vous devez fournir :

- Une attestation de refus d’ouverture de compte

- Une demande de droit au compte (formulaire Banque de France)

Pourquoi choisir un compte pro (même si ce n’est pas obligatoire) ?

Choisir une solution pro présente plusieurs avantages très concrets :

- 📃 Gestion séparée de vos revenus professionnels

- 📆 Accès plus facile à la comptabilité, au calcul de votre impôt, à la Déclaration Sociale

- 💳 Carte bancaire professionnelle avec limite adaptée à votre activité

- 🧾 Accès à des outils de facturation, comptabilité, virements planifiés…

En clair, vous gagnez du temps, de la lisibilité, et vous préparez mieux l’évolution de votre entreprise.

La solution Annolis pour les auto-entrepreneurs

Annolis vous propose une offre simple, claire et complète :

- 💰 Compte pro à 7 € HT/mois, sans engagement

- 💳 Carte Mastercard incluse

- 📈 30 virements SEPA gratuits, puis 0,40 €

- 💼 Accès à un outil de facturation offert

- 🚫 Zéro frais cachés, pas de découverts

- 🔁 Dépôt de capital possible si évolution vers une société

Et surtout : un RIB FR, une interface claire, et un support client réactif.

En résumé

| Situation | Compte obligatoire ? | Compte pro recommandé ? |

| Micro-entreprise < 10 000 €/an | Non | Oui, pour s’organiser |

| Micro-entreprise > 10 000 €/an x2 | Compte dédié obligatoire | Oui |

| Société (EURL, SASU…) | Oui | Oui |

Choisissez la sérénité et la transparence pour gérer votre activité.

Encadré juridique simplifié : que dit la loi ?

Loi PACTE (article 39 – mai 2019) : précise que les micro-entrepreneurs dépassant 10 000 € de CA deux années de suite doivent ouvrir un compte bancaire dédié à leur activité.

Code monétaire et financier – article L312-1 : donne droit à toute personne d’avoir un compte bancaire via la procédure de droit au compte.

Code de commerce – article L123-24 : rappelle que tout commerçant doit pouvoir distinguer ses opérations professionnelles.

💡 Pas besoin d’un compte pro onéreux, mais une séparation claire entre finances pro et perso est exigée au-delà de certains seuils.

source : https://entreprendre.service-public.fr/vosdroits/F35991

FAQ – Les questions les plus fréquentes

Peut-on utiliser un compte joint personnel comme compte dédié ?

Non. Même s’il est séparé du compte personnel principal, un compte joint implique plusieurs titulaires. Il est préférable d’utiliser un compte nominatif uniquement rattaché à l’auto-entrepreneur.

Que risque-t-on si on ne respecte pas l’obligation après 2 ans >10k€ ?

L’URSSAF peut demander des justifications plus fréquentes en cas de contrôle. En cas de fraude ou de mauvaise foi, cela peut entraîner des sanctions administratives. Mais en pratique, c’est surtout lors d’un contrôle que cela devient un problème.

Peut-on passer d’un compte personnel dédié à un compte pro plus tard ?

Oui, sans souci. Et c’est d’ailleurs conseillé si votre chiffre d’affaires augmente ou si vous changez de statut. Il suffit de transférer les encaissements, les abonnements pro et de notifier les organismes concernés.